根据Myspic价格指数显示,30日国内扁平材指数为120.65,较上周相比下跌0.01%,较上月下跌3.97%,比去年下跌14.94%。从扁平材的代表品种来看,本周末热卷价格指数为131.49,相对上周相比下跌1.82%,相对上月下跌4.76%,相对去年下跌15.74%。中厚板价格指数为138.01,相对上周下跌1.22%,相对上月下跌4.15%,相对去年下跌16.66%。

上海:本周上海市场整体价格走势以弱势盘整格局为主,从价格水平来看,主流如萍钢本周五报价3750元/吨,较上周五下跌50元/吨,主流贸易商操作还是以积极出货降低库存的操作为主。目前从钢厂方面的情况来看,主流萍钢代理商反馈下一期基本不打折,其余恒润也维持正常投放,在当地市场两大主导企业维持高投放的背景之下,市场依然存在着较为明显的压力。目前材质方面市场低合金资源依旧偏多,一二线低合金钢厂的价格也有趋近的迹象。从成交来看,本周三大部分客户反馈成交较好,主要也是阶段性期货盘整带动了前期市场被压力的需求的释放,目前看需求持续性依然略差,价格短期预计继续延续弱势盘整格局。

京津冀:本周京津冀中厚板市场价格较延续下跌态势,现邯郸市场价格3640元/吨,较上周下跌50元/吨,市场库存小幅下降。市场方面,本周现货价格仍呈现弱势盘整运行态势,临近月底,较高的库存压力导致部分商家低价出货,加之期货及宏观利空因素的影响,周中市场价格达到谷值,随后有所企稳。市场库存小幅下降,价格下跌导致成交稍有放量,但库存下降后仍处于较高水平。钢厂方面,受制于近期接单情况极差,本周钢厂锁价下调接单,加之矿石成本下降,钢厂成本线有所下移,导致市场心态悲观情绪较浓。综上所述,预计短期内京津冀中厚板市场或维持弱势盘整运行。

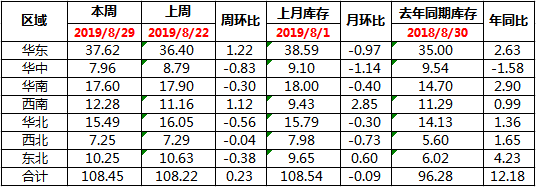

广州:本周广州中厚板价格小幅下跌,以韶钢Q235B为例,现主流过磅价报3920-3930元/吨,其余如柳钢、宝钢、鞍钢过磅价3880-3920元/吨,价格较上周下跌40-70元/吨。市场方面,由于市场需求惨淡,整体市场成交表现不佳,大小户日成交较维持低位,加上全周期货及钢坯价格弱势震荡,市场心态进一步转差,虽普中板部分规格已开始紧缺,但商家报价仍继续下行,且个别规格仍有暗降空间。资源方面,近期市场到货较少,本区域钢厂到货以低合金板为主,普中板与低合金板价差得到小幅修复;不过由于碳结板下游需求持续不佳,大户库存得到积累,因此碳板依旧维持易跌难涨态势。库存方面,据同口径统计,本周中厚板库存量为17.6万吨,较上周库存下降0.3万吨。综合来看,目前商家仍以看空为主,预计短期广东中厚板价格继续维持弱势震荡态势。

本周全国中板库存总量为108.45万吨,较上期增加0.23万吨。

本周钢厂调价,部分下调。

您有合作意向?即刻联系我们吧!

联系我们