根据Myspic价格指数显示,2日国内扁平材指数为122.93,较上周相比下跌1.60%,较上月下跌2.85%,比去年下跌11.95%。从扁平材的代表品种来看,本周末热卷价格指数为133.9,相对上周相比下跌2.16%,相对上月下跌4.25%,相对去年下跌12.88%。中厚板价格指数为141.44,相对上周下跌1.39%,相对上月下跌2.41%,相对去年下跌13.40%。

上海:本周上海市场整体成交情况低迷,中厚板整体价格承压明显,一二线钢厂存在普遍的下调。从资源组成来看的话,本周市场整体变化不大,西城等二线钢厂由于利润偏低,对本地的投放有明显的降低,一线萍钢本月依旧延续9折投放,供应环节基本无明显改善。从钢厂订货价格来看的话,目前主流钢厂订货价格普遍存在下调,周边如长达目前报价3770元/吨,与周初价格相比也有所下滑,成本重心的下移在带动周边区域价格的同时也拉低了本地市场的报价,同时影响了市场部分的心态。目前整体来看的话,市场信心有限,预计价格继续弱势震荡。

京津冀:本周京津冀中厚板市场现货价格大幅下跌,市场库存上涨幅度明显。本周市场价格弱势运行,受宏观利空消息影响,加之近期基本面持续表现较差,市场心态转向悲观,部分贸易商出现低价出货现象。市场库存上涨,库存压力较大,缺货现象消失,加之市场的成交氛围冷清,需求表现持续萎靡,现货价格价格承压下行。钢厂方面,近期接单情况较差,锁价有所下调。钢厂产能利用率较低,但市场仍处于供大于求,钢厂库存与现货库存均为上涨趋势。综上所述,预计短期内京津冀中厚板市场或维持弱势运行态势。

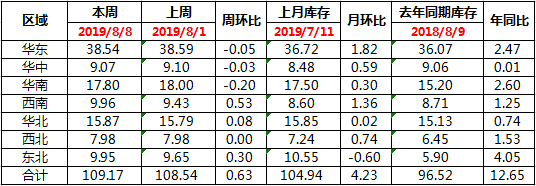

广州:本周广州中厚板价格小幅下跌,以韶钢Q235B为例,现主流过磅价报3970-3980元/吨,其余如柳钢、宝钢、鞍钢过磅价3930-3970元/吨,价格较上周下跌30-40元/吨。市场方面,由于市场需求延续疲软,钢结构、模具制造等下游企业接单情况较差,致使本地终端多谨慎采购,现下游终端库存水平较低。另因各商家对于后市看法偏空,全周多数贸易商选择降价走量。资源方面,目前北材南下不具优势,加上本区域钢厂投放资源尚未到达,整周市场库存出现小幅下降,据同口径统计,本周中厚板库存量为17.8万吨,较上周库存下降0.2万吨。综合来看,随着韶钢、柳钢、沙钢等钢厂资源陆续到达,且在需求无明显好转的情况下,预计下周广东中厚板价格将承压下行。

本周全国中板库存总量为109.17万吨,较上期增加0.63万吨。

本周钢厂调价较少,主流钢厂以下调为主。

您有合作意向?即刻联系我们吧!

联系我们