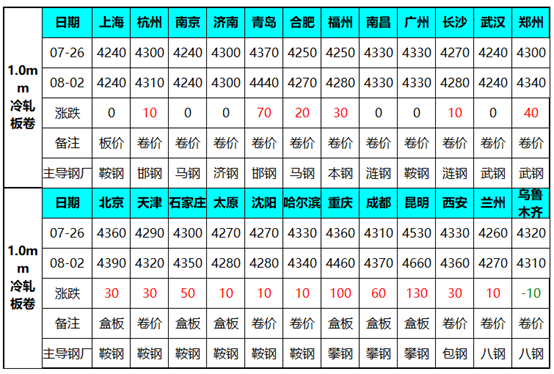

本周全国冷轧现货价格呈震荡偏强趋势,市场成交逐渐放量。近期冷轧市场供给量不断下降,需求端增量明显;本周冷轧厂库、社库双降,部分市场惜售心理浓厚,进一步提振市场信心。价格方面:截至发稿,本周1.0mm冷轧均价为4333元,环比上周涨27元/吨。现主要市场价格如下:天津市场1.0mm鞍钢天铁冷卷报价4320元/吨,环比上周涨30元/吨;上海市场1.0mm鞍钢冷卷报价4240元/吨,周环比持稳;广州1.0mm鞍钢冷卷报价4330元/吨,周环比持稳。

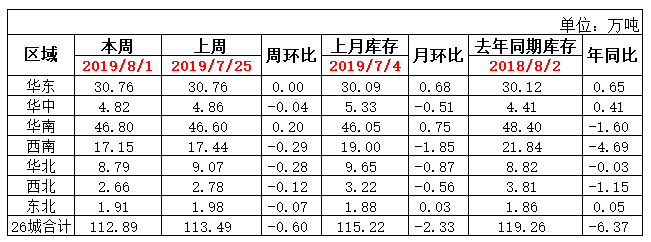

库存方面:1日本网监测23个城市库存,本周冷轧板卷社会库存111.70,周环比减少0.57,月环比减少2.10,年同比减少5.96。(单位:万吨)1日本网监测26个城市库存,本周冷轧板卷社会库存112.89,周环比减少0.60,月环比减少2.33,年同比减少6.37。(单位:万吨)最新一期钢厂调研方面:监测的29家冷轧板卷生产企业中,本周开工率85.11%,周环比持平;钢厂产能利用率74.05%,周环比下降2.71%;钢厂周实际产量为74.96万吨,周环比减少2.74万吨;钢厂库存29.97万吨,周环比增加0.64万吨。

【价格方面】

【库存方面】

重点市场阐述:

上海冷轧:本周上海冷轧现货价格震荡盘整运行,市场成交表现一般。具体价格方面:截至发稿,1.0鞍卷4280,本卷4230,本板4280,武卷4240,唐二卷4240,首卷4240,邯卷4240,马卷4250;1.5-2.0各大钢厂报价4200-4220。库存方面:1日上海板材仓库同口径冷轧23.8万吨,周环比增加0.2万吨。 另1日本网所盘上海全体仓库冷轧53.2万吨,周环比减少0.1万吨。成交量方面:截至周四的数据,本周上海样本企业同口径日均成交量为1986吨,周环比减少214吨,降幅为9.7%。市场方面:据商家反馈,一方面,目前库存压力尚可,在成本支撑的情况下,冷轧现货价格保持坚挺;另一方面,受实际需求的的影响,成交放量不明显,因此随着热冷价差恢复到400元/吨以上之后,认为继续扩大的难度也越来越大。综合来说,本周上海冷轧现货价格震荡盘整运行,但是受国际环境的影响,预计下周稳中小幅偏弱运行。

乐从冷轧:本周乐从冷轧现货价格主流持稳运行,市场成交维持上周水平。具体价格方面:截至发稿,现1.0鞍4310首4310唐4290包4290本浦4290柳4290涟4280。市场方面:某加工中心反馈,从上周三开始,需要加工的订单量有明显的好转,其实这个情况前两周就已经有感觉了,只是上周特别明显,但是还需关注可持续度。库存方面:本周乐从冷轧库存46.8万吨,环比上周增加0.2万吨,据了解,由于前期北方资源有集中的到货,因此短期内库存出现小增。综合来说,本周乐从冷轧主流持稳运行,市场供应和需求近期出现双增,但幅度不大,受外围环境的影响,华南作为主流终端之地,预计下周乐从冷轧稳中偏弱运行。

京津冀冷轧板:目前来看,全国主要冷轧交易市场中,天津资源估值最高,目前天津售价高于上海70元/吨左右,高于乐从30元/吨左右,可以说天津价格与南方市场已形成明显倒挂。造成倒挂主要原因是,冷轧成本长期倒挂促使京津冀周边钢厂持续减产,以至于市场供应偏少,多数经销商库存低,惜售情绪浓。供给方面,本月周边钢厂供给继续缩减,天铁接单减半,唐钢、首钢、包钢、邯钢等钢厂到货也偏少。目前主要经销商库存水平较低,商户延续按量出货节奏,市场心态整体稳定。 生产方面,2019年8月2日监测的8家冷轧板卷生产企业总计11条产线实际开工条数10条,整体开工率为91%,本周钢厂实际产量为22.03万吨,本周钢厂周年化产能利用率为74.60%,较上周下降1.35%。总的分析,冷轧供给萎缩是支撑价格反弹的重要因素,考虑到短期本地供给仍偏少,预计短期价格继续偏强震荡。

武汉冷轧:本周武汉冷轧价格与上周持平,市场商家表示进入8月份以后

,传统的钢市淡季表现明显,多地高温雨水天气使得下游开工率偏低,大部分企业已陆续在放高温假。但是受制于钢厂订货成本依旧偏高,且到货速度缓慢,武汉市场冷轧整体库存量并不大,部分紧缺规格难以在一家配齐,因此商家基本没有调整价格,尽量以成交出货为主。钢厂方面,据悉,宝钢青山二冷产线10月份可能面临15天左右的停产检修,届时资源供应将进一步偏紧,那么接下来9-10月份的期货订货价难有下跌空间。针对于此情况,商家表示8月份需求可能并不会有明显起色,但是供应端减少发货量也将支撑价格难又回调。总体来看,武汉市场冷轧贸易商观望心态偏重,冷轧价格将继续维稳运行。

综合来看,近期冷轧市场在基本面偏强的消息引导下表现较好,终端需求逐步放量,贸易商心态谨慎偏乐观。预计下周全国冷轧价格偏强运行。

您有合作意向?即刻联系我们吧!

联系我们