本周市场概况:本周主流市场价格涨跌均有,其中螺纹市场价格变化幅度-40~60元/吨。盘螺价格变化幅度-20~20元/吨,本周期货

本周北京召开两会,两会期间对下游需求有一定的限制,因此需求还未完全起来,钢厂方面也是谨慎生产。

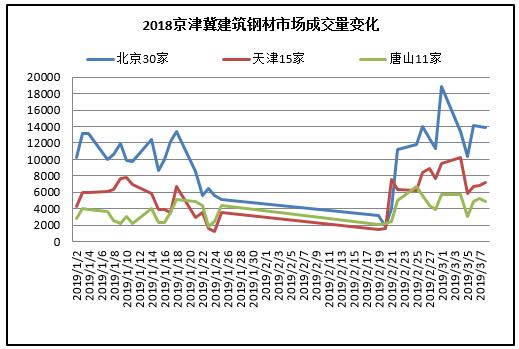

成交情况:本周市场成交状况一般,当前市场需求仍没有全部启动,本周市场需求同比上周五下降1万吨,本周京津冀主流建材市场成交量2.4万吨左右。

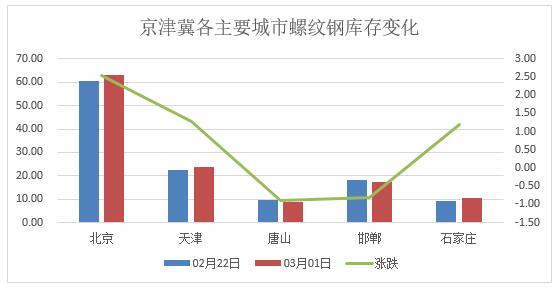

库存情况:本周市场库存量继续累积,但是增幅放缓,京津冀主导城市(北京、天津、石家庄、唐山、邯郸)本周螺纹库存总量120.08万吨,比上周库存总数下降3.48万吨,环比下降2.82%;

【京津冀各主要城市价格汇总】

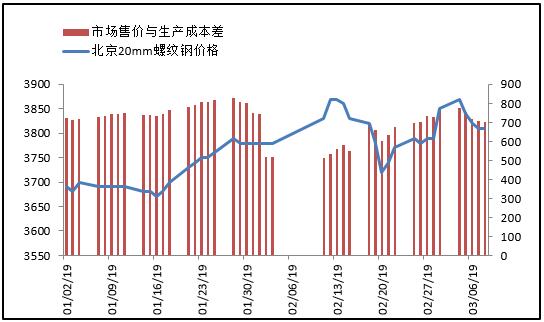

【现货市场(北京)螺纹钢售价与理论计算成本价格对比】

【京津冀建筑钢材市场库存变化】

【京津冀建筑钢材市场每日成交量变化】

【部分主导钢厂生产情况调查】

本周市场先扬后抑,大厂价格在3850元/吨附近压力较大,但下游需求恢复情况尚可,价格调整也较为温和,市场心态尚可。对于下周市场:

1、两会对工地施工影响不大,本周京津冀市场和全国库存消化速度超预期,预计下周仍能保持较好的消化速度;

2、一线钢厂冬储资源结算合并时月底,商家不愿低出,三线钢厂整体成交一般,在价差较小的情况下,一线钢厂价格更受市场认可。

3、钢厂检修增加,唐山、武安限产力度增加,市场心态尚可,但期货走势趋弱,价格继续上行阻力较大。

整体来看,市场维持窄幅震荡趋势,一方面,下游需求超预期、库存消化较好;另一方面,高库存难以支撑价格持续走高,且钢厂尚未结算。预计,下周市场价格震荡盘整。

您有合作意向?即刻联系我们吧!

联系我们